Sector enerxético español

O sector enerxético español está rodeado de luces e sombras. A primeira é evidente, no que á segunda se refire, existen moitas áreas onde o coñecemento do público en xeral se perde. Que é o mix enerxético? Que contempla o recibo da luz? Ata que punto dependemos de certas fontes de enerxía ou de certos países para abastecernos? A electricidade, os carburantes, o gas natural, etc., están sumamente integrados en todos os aspectos da nosa vida; tanto, que é inevitable pensar que faríamos sen eles. Estamos tan acostumados á presencia da enerxía que rara vez pensamos sobre a súa procedencia. Toda historia ten un principio.

Antecedentes; no noso país, a enerxía foi algo utilizado tradicionalmente de forma intensiva, é dicir, utilizábase moita e de forma pouco eficiente, un fenómeno similar ao que sucedeu no mercado de traballo.

En España: No seu momento o goberno decidiu subvencionar a enerxía para que os custos aos consumidores non aumentasen.

Como poderedes intuír, o goberno da época equivocouse claramente. Ao subvencionar a enerxía, axudou a perpetuar un malgaste desta e facilitou a permanencia dunha estrutura industrial máis ineficiente; fixémonos menos competitivos co exterior.

Canto antes se detecta o problema antes adaptas a túa estrutura enerxética aos custos reais do sistema, é dicir, introduces a variable enerxética na túa estrutura de custos e consegues reaxustar a túa competitividade enerxética a través de inversións enerxéticas. Neste caso, ao subvencionar o custo da enerxía, deixamos de realizar ditas inversións e o estado foi pechando os ollos ao déficit tarifario ata o límite onde nos encontramos hoxe en día, cun déficit acumulado próximo aos 30.000 M € no segundo trimestre de 2013 e cunha caída da demanda que provoca unha diminución de ingresos de peaxes e complica, máis se cabe, a amortización de dito déficit.

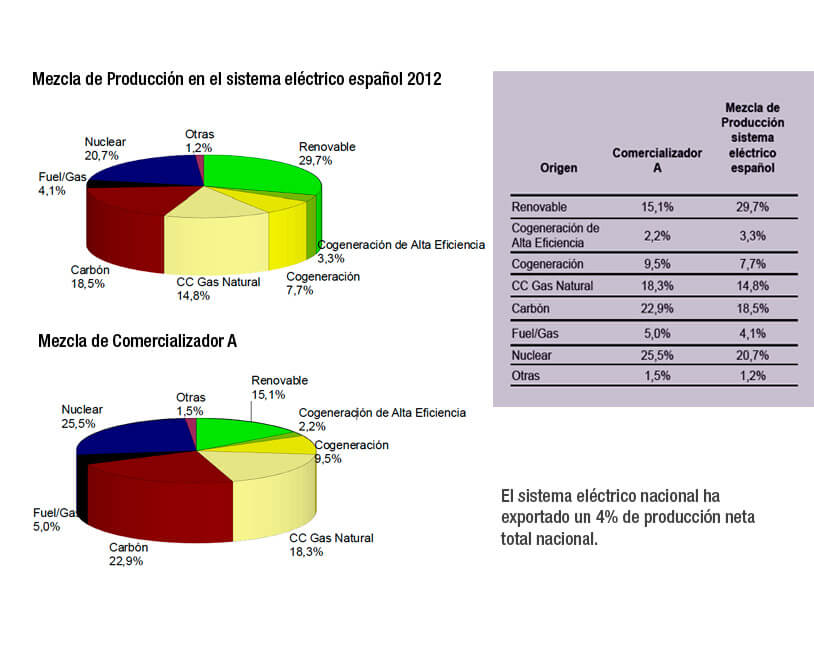

O mix enerxético español

O mix enerxético dun país non é senón o conxunto de fontes de enerxía das que provén a electricidade que se consume.

Se ben a enerxía eléctrica que chega aos nosos fogares é indistinguible da que consumen os nosos veciños ou outros consumidores conectados ao mesmo sistema eléctrico, agora si é posible garantir a orixe da produción de enerxía eléctrica que vostede consume.

A estes efectos proporciónase a desagregación da mestura de tecnoloxías de produción nacional para así comparar as porcentaxes do promedio nacional cos correspondentes á enerxía vendida pola súa Compañía Comercializadora.

O noso presente e futuro

O noso presente e reto é sen dúbida o déficit tarifario.

A causa do déficit tarifario é a falta de competencia no sector enerxético. A estrutura de custos do sistema eléctrico son os que son; pódese discutir se os custos imputados a restricións técnicas son correctos, ou se o mecanismo de asunción de ditos custos se pode mellorar, ou se os custos asumidos de garantía de potencia son tamén os que tocan, ou se as axudas ao carbón ou as primas ás enerxías renovables se deben axustar; pero o que si que cremos que é innegociable e a creación dunha reforma en profundidade do sistema de poxa de casación de prezos da enerxía, xa que a simple vista non parece moi acertado que enerxías como a hidráulica ou a nuclear entren no mesmo sistema de puxa que as enerxías restantes que completan o mix enerxético español, xa que se trata, en moitos casos, de instalacións totalmente amortizadas e cuns custos de produción moi por debaixo das que compiten contra elas no mercado.

Que conseguiremos se realizamos dita reforma do sistema de puxa?

Conseguiremos un obxectivo claro, e é que o custo da enerxía baixará dun plumazo, en que cantidade, iso non o sabemos; pero é matematicamente seguro que se se saca da puxa á enerxía hidráulica e nuclear, o prezo da enerxía baixa se a regulación se realiza correctamente.

Unha vez conseguimos baixar o prezo da enerxía temos 2 opcións: por unha parte, incrementar a parte regulada na mesma proporción e así facer fronte ao custo do déficit acumulado de tarifa, desta maneira amortizamos débeda e no momento que teñamos saído deste pozo poderemos baixar os custos regulados e estar ben colocados nun futuro non moi lonxano no mercado competitivo; ou por outra parte non incrementar ditos custos, o que significa unha redución directa dos custos enerxéticos que podería provocar unha dinamización da economía ao poder ser máis competitivos co exterior, o que provocaría tamén un incremento da demanda que implicaría un incremento nos ingresos regulados, desta maneira tamén poderiamos facer fronte á amortización de dito déficit.

Pódese dicir máis alto, pero non máis claro.

Por outra parte a total liberalización enerxética pode traducirse como unha oportunidade de negocio, de creación de emprego, de independencia enerxética e de reequilibrio dun sistema xa marchito. A desaparición da tarifa de último recurso ou tamén chamado prezo voluntario ao pequeno consumidor é unha das obrigacións pendentes que se debe marcar o goberno se ten a intención de non incrementar o déficit nun futuro.

Non se poden tomar decisións para solucionar os problemas do presente e ter en conta as consecuencias (efectos nel) do futuro. (Goberno e lobbys). As compañías renden contas cada tres meses e os políticos cada catro anos, ningún destes espazos temporais son suficientes para xestionar ben o noso sistema enerxético, nin para os intereses do noso país.

O noso presente inmediato: xestionar o noso sistema enerxético doutra maneira, priorizando os intereses públicos fronte aos individuais, cuns horizontes temporais adecuados, ou acabaremos por destruír o xa maltreito presente...

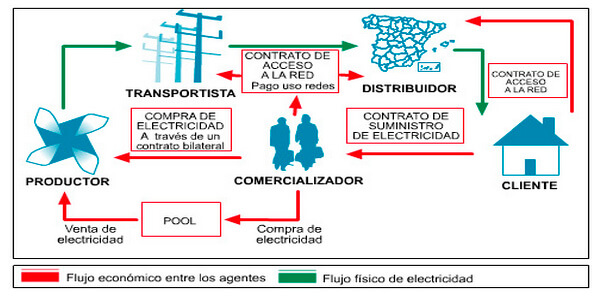

Quen é quen!

As principais actividades destinadas á subministración de enerxía eléctrica son as seguintes:

Xeración: A xeración é toda aquela industria que se dedica unicamente á produción da enerxía eléctrica, existindo xeradores en réxime ordinario (tecnoloxías de ciclo combinado, nuclear, carbón, fuel e grandes hidráulicas) e xeradores en réxime especial (entre outras tecnoloxías, as renovables).

Transporte: Debido á dificultade que supón o almacenamento da enerxía eléctrica, a enerxía xerada transpórtase directamente ao consumidor a través da rede de transporte. O transporte realízase en alta tensión (380Kv) co fin de minimizar as perdas do sistema. O transporte é un monopolio natural, sendo o transportista único e operador do sistema eléctrico español de alta tensión Rede Eléctrica de España (REE), sendo esta a que xestiona, mantén e repara toda esta infraestrutura.

Distribución: Baséase na construción, operación e mantemento das instalacións de distribución destinadas a subministrar a enerxía eléctrica nos puntos de consumo. Ata a desaparición total das tarifas e, transitoriamente, ata a aparición da subministración de último recurso, inclúe tamén a venta de enerxía a aqueles consumidores finais ou distribuidores que adquiran dita enerxía a tarifa; (Endesa, Iberdrola, Gas Natural, E-on).

Comercialización: A comercialización consiste na compra e venda de enerxía eléctrica (www.omel.es). Os comercializadores poden adquirir a enerxía no mercado diario e intradiario, no mercado a prazo, a xeradores tanto do réxime ordinario como do réxime especial e a outros comercializadores, como Atlas-energía. Por outro lado, poden vender enerxía ben aos consumidores mediante a libre contratación, ben directamente ao mercado diario e intradiario, no mercado a prazo ou a outros comercializadores.

Entidades reguladoras

Son aquelas entidades con capacidade normativa e reguladora:

Liberalización do sector enerxético

A liberalización eléctrica desenvolveuse de maneira gradual desde 1997 e, como consecuencia, as empresas distribuidoras foron cedendo paulatinamente o seu papel como subministradores de electricidade ás empresas comercializadoras como Atlas® Energía.

Na década dos 90 España iniciou o proceso de liberalización de sectores tan diversos como o dos hidrocarburos ou o das telecomunicacións. Este proceso tamén afectou ao sector eléctrico, que viu como o seu marco regulatorio flexibilizábase, permitindo o libre intercambio de enerxía eléctrica nun mercado suxeito a regras competitivas, á aparición de novos axentes no sector e á libre elección de suministrador por parte dos consumidores. Todas estas medidas ían encamiñadas á mellora da eficiencia de sector e a calidade do servizo ofrecido aos seus clientes.

Beneficios da liberalización

En principio, a intención da liberalización das tarifas é abaratar os prezos do recibo da luz. Cantos máis consumidores acudan ao mercado libre, máis e mellores ofertas porán supostamente en xogo as compañías que comercializan a electricidade. Cando menos a medio ou longo prazo. Algo que xa pasa noutros países.

Fogares:

O 76 % dos fogares están suxeitos á TUR (tarifa último recurso) do goberno, pero esta tarificación non parece que vaia comportar un aforro para o consumidor xa que é unha tarifa regulada e irá en incremento...

Que é o déficit tarifario?

Definir e explicar o concepto de déficit tarifario ten polo menos compoñentes paradóxicos. O déficit tarifario eléctrico é a diferencia existente entre o custo da subministración eléctrica e a tarifa eléctrica, isto é, o prezo da electricidade. Como un rudimento básico, o custo do subministro está formado polo prezo da enerxía e os custos regulados. O prezo da enerxía determínase no mercado de xeración, mentres que os custos regulados dependen de decisións administrativas ou ‘políticas’ e nestes inclúese a retribución do transporte, a distribución, as primas ás renovables, a retribución dos sistemas extrapeninsulares, o sobrecusto do decreto do carbón, o pago do déficit tarifario vencido e a súa devolución, entre outros.

A razón de que a tarifa sexa, por tanto, insuficiente para a súa cobertura provén de que, desde o punto de vista político, asúmese que o prezo da electricidade é un prezo regulado, de forma que pode ser insuficiente o prezo final do que son os custos que o forman. O prezo da electricidade é un dos últimos prezos intervidos pola Administración, e de aí que se forme unha considerable polémica cada vez que se produce a súa revisión trimestral. Outras fontes enerxéticas, como os hidrocarburos ou incluso o gas, non se encontran perseguidos pola carga emocional e política dos prezos da electricidade.

O déficit tarifario ten unha dobre natureza. Por un lado, trátase dun stock de débeda que se vai engrosando na medida na que esta diferenza tarifaria non se nivela. E logo, por outra parte, está o déficit corrente, o novo déficit, que se vai xerando en cada unha das revisións tarifarias. Nestes termos, as cifras son de escándalo, de forma que estaríamos ao bordo dos 24.000 millóns de euros acumulados, con independencia do seu financiamento, dos seus compoñentes, propios ou impropios, ou da evolución deses mesmos compoñentes, todas elas cuestións que veremos en artigos sucesivos en forma de pezas sinxelas y didácticas.

Para o ano 2011, este déficit cífrase en case 3.500 millóns de euros (inda pendentes da liquidación da CNE) e as medidas de principio de exercicio en materia tarifaria tomadas por este executivo (conxelar a tarifa sen compensar o crecemento da parte regulada mirando cara outro lado respecto da sentencia do Tribunal Supremo) levaranos a superar con creces os 1.500 millóns previstos de débeda para 2012. Algo que incendiou este proceso é a incapacidade continuada para cumprir os programas de extinción de déficit que aproba en sucesivos decretos o Executivo (e non esquezamos que son requiridos pola Unión Europea para facilitar a súa cualificación financeira) e as dificultades de financiamento existentes na economía.

Dada a natureza “política” deste déficit, hai quen reivindica solucións “políticas” pouco sofisticadas ao mesmo. Así escóitanse alternativas simplificadas, como a denominada “quita” para o déficit acumulado ou a imposición tributaria por tecnoloxías para o futuro, sobre todo para dulcificar as subidas tarifarias ou para evitar o impacto presupuestario na contabilidade pública de sacar os custos impropios da tarifa eléctrica.

O déficit ten varias características que o fai moi peculiar. A primeira e principal é o feito de que esta débeda provén do consumo realizado polos clientes ou usuarios ‘á tarifa’. Quérese dicir que esta débeda se forma por un consumo corrente. Imaxínese que vostede se endebeda non para comprar o coche, senón para pagar a gasolina. Evidentemente, é algo pouco sensato, e xestionar os prezos da enerxía así, durante moito tempo, era fácil e liberador polo feito de mirar cara outro lado. Hoxe é vivir montados no tigre.

Retos e obstáculos

O sector enfróntase a grandes desafíos nos próximos anos. A continuación analizaremos cales son e como afrontalos xuntos.

Optimización intelixente das redes enerxéticas e interacción con clientes

As redes enerxéticas intelixentes sitúanse no epicentro de moitos dos cambios que se están producindo no sector enerxético –a substitución da infraestrutura máis obsoleta, a introdución de enerxías limpas, os vehículos eléctricos e moitos outros retos do sector–. Todos eles ofrecen o potencial de reducir significativamente a ineficacia das redes enerxéticas, permitindo unha xestión da demanda máis interactiva, integrando mellor as fontes de enerxía distribuídas coa rede, cambiando a experiencia do cliente e facilitando novos usos da enerxía.

Enerxías máis limpas e renovables

As enerxías máis limpas e as preocupacións asociadas de regulación das emisións e eficiencia enerxética seguen sendo unha das principais prioridades para moitas das compañías do sector en todo o mundo. As empresas están realizando grandes cambios no mix de combustibles, invertendo e despregando fontes de enerxía renovables e máis limpas entre as que se inclúen a enerxía nuclear.

Xestión de fusións e adquisicións para crecer

As operacións corporativas son sen dúbida un motor importante para contribuír ao crecemento das empresas no sector enerxético e unha vía para adquirir a nova capacidade, tecnoloxía e habilidades que se necesitan para abordar cuestións tales como a seguridade da subministración e a xeración de fontes máis limpas de enerxía. As operacións corporativas son chave para aquelas empresas que queren ampliar a súa presencia internacional e conseguir un adecuado equilibrio nas súas carteiras. O apetito dos inversores externos no sector mantense con forza. A influencia dos inversores internacionais chinos tamén é importante e crecerá no futuro.

Xestión con éxito de proxectos de capital e infraestruturas

No sector enerxético, as esixencias dos proxectos de capital son inmensas. A Agencia Internacional da Enerxía estima que, só no sector enerxético, a inversión acumulada mundial requirida no período 2010-2035 será de 16,6 billóns de dólares (segundo o valor do dólar en 2009)*. A inversión en infraestruturas de redes optimizadas e máis intelixentes, en novas redes de transmisión para integrar fontes de enerxía renovables, en mellores interconectares e en substituír as infraestruturas máis obsoletas son, todas elas, preocupacións perentorias que, porén, pouco teñen que ver con realizar inversións en nova capacidade de xeración de combustibles fósiles, de enerxías renovables ou de enerxía nuclear.

Mellora do rendemento e optimización do día a día

No entorno actual marcado por uns prezos da enerxía máis elevados, a presión dos distintos grupos de interese sobre as compañías do sector enerxético para que aporten eficiencia e efectividade operativa é maior que nunca. O aumento dos custos de produción, a presión que se exerce sobre as liñas de subministración e a necesidade de inverter nunha infraestrutura cada vez maior e máis diversificada impón uns custos adicionais significativos á cadea de valor. As empresas deben prever que seguirá sendo difícil trasladar os custos aos usuarios finais, polo que a eficiencia interna e o rendemento serán inda máis vitais. Por outro lado, a xestión intelixente dos activos tórnase cada vez máis importante, especialmente no contexto dos programas de inversión de capital nun momento no que resulta necesario construír unha grande cantidade de infraestruturas.

Máximo aproveitamento do entorno regulatorio

As actividades das empresas enerxéticas vense afectadas por unha amplia gama de requisitos regulatorios. Ademais dos requisitos de información financeira, estas compañías deben responder aos obxectivos de política enerxética, a obxectivos de emisións e de cambio climático, a requisitos de prezos e tarifas e a un amplo abanico de obrigas de servizo mínimo. Ademais, cuestións como a regulación dos datos e a seguridade son cada vez máis importantes.

Cambiante dinámica do mercado, incluídos os prezos das materias primas, oferta e demanda, e estruturas de custos

O sector enerxético é un sector maduro; pero segue evolucionando e experimentando cambios importantes na súa dinámica de mercado. Caracterizado polos prolongados prazos de execución dos seus proxectos e os grandes vaivéns do seu ciclo de negocio, a actividade en dito sector require unha coidadosa planificación estratéxica e unhas sólidas ideas a longo prazo para conseguir o éxito.

Sostenibilidade, cambio climático e seguridade de subministro

Os gobernos e consumidores de todo o mundo demandan unha maior seguridade no subministro enerxético. Nas economías en desenvolvemento, a enerxía é sinónimo de crecemento económico. Nas economías desenvolvidas, ás empresas enerxéticas ínstaselles a que subministren combustibles limpos, facilmente dispoñibles e a prezos razoables.

Recrutar e reter a un persoal cualificado

A escaseza de man de obra cualificada segue sendo, no caso das empresas do sector enerxético, un auténtico desafío en todo o mundo. Nalgúns países como Estados Unidos, a idade media dos empregados encóntrase preto dos 50 e case a metade dos profesionais do sector chegarán á súa idade de xubilación na próxima década. As estratexias de recrutamento e a capacidade para reter aos empregados no sector cobran por tanto cada vez máis importancia.