Sector energètic espanyol

El sector energètic espanyol està envoltat de llums i ombres. La primera és evident. I pel que fa a la segona, hi ha moltes àrees en què el coneixement del públic en general es perd. Què és el mix energètic? Què contempla el rebut de la llum? Fins a quin punt depenem de determinades fonts d’energia o de certs països per abastir-nos? L’electricitat, els carburants, el gas natural, etc. estan summament integrats en tots els aspectes de la nostra vida, tant, que és inevitable pensar què faríem sense ells. Estem tan acostumats a la presència de l’energia que rarament ens en plantegem la procedència. Totes les històries tenen un principi.

Antecedents. Al nostre país, l’energia ha estat utilitzada tradicionalment de forma intensiva, és a dir, se n’emprava molta i de forma poc eficient, un fenomen similar al que ha succeït en el mercat de treball.

A Espanya: en el seu moment, el Govern va decidir subvencionar l’energia perquè els costos als consumidors no augmentessin.

Com podreu intuir, el Govern de l’època es va equivocar clarament. El fet de subvencionar l’energia va ajudar a perpetrar-ne un malbaratament, i això va facilitar la permanència d’una estructura industrial més ineficient; ens vam fer menys competitius amb l’exterior.

Com més aviat es detecta el problema, abans adaptes la teva estructura energètica als costos reals del sistema, és a dir, introdueixes la variable energètica a la teva estructura de costos i aconsegueixes reajustar la teva competitivitat energètica a través d’inversions energètiques. En aquest cas, en subvencionar el cost de l’energia hem deixat de realitzar aquestes inversions i l’estat ha anat tancant els ulls al dèficit de llistes de tarifes fins al límit en què avui dia ens trobem, amb un dèficit acumulat que s’atansa als 30.000 M€ el segon trimestre del 2013 i amb una caiguda de la demanda, la qual cosa provoca una disminució d’ingressos de peatges i complica, més si és possible, l’amortització d’aquest dèficit.

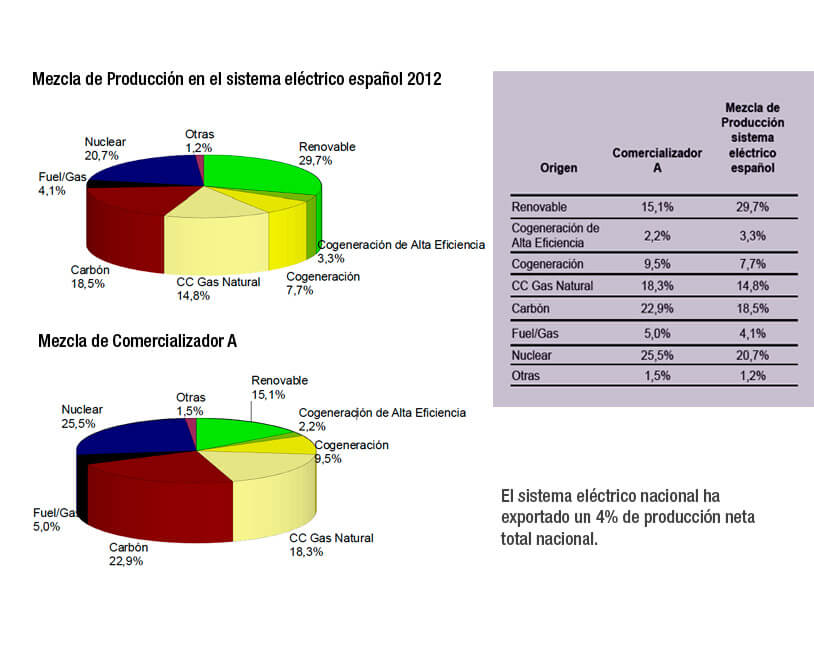

El mix energètic espanyol

El mix energètic d’un país és simplement el conjunt de fonts d’energia de les quals prové l’electricitat que es consumeix.

Si bé l’energia elèctrica que arriba a les nostres llars és indistingible de la que consumeixen els nostres veïns o altres consumidors connectats al mateix sistema elèctric, ara sí que és possible garantir l’origen de la producció d’energia elèctrica que cadascú consum.

A aquests efectes, es proporciona el desglossament de la barreja de tecnologies de producció nacional per comparar així els percentatges de la mitjana nacional amb els corresponents a l’energia venuda per la seva companyia comercialitzadora.

El nostre present i futur

El nostre present i el nostre repte és, sens dubte el dèficit tarifari.

Una de les principals causes del dèficit tarifari és la falta de competència en el sector energètic. L’estructura de costos del sistema elèctric és el que és, i es pot discutir si els costos imputats a restriccions tècniques són correctes, si el seu mecanisme d’assumpció es pot millorar, si els costos assumits de garantia de potència també són els que toquen o si les ajudes al carbó o les primes a les energies renovables s’han d’ajustar, però el que sí que creiem que és innegociable és la creació d’una reforma en profunditat del sistema de subhasta de cassació de preus de l’energia, ja que, a simple vista, no sembla gaire encertat que energies com la hidràulica o la nuclear entrin en el mateix sistema de subhasta que la resta que completen el mix energètic espanyol, perquè es tracta d’unes instal·lacions en què moltes estan totalment amortitzades i amb uns costos de producció molt per sota de les que competeixen contra aquestes en el mercat.

Què aconseguirem si realitzem aquesta reforma del sistema de subhasta?

Aconseguirem un objectiu clar, i és que el cost de l’energia baixarà d’un cop de ploma. En quina quantitat, no ho sabem, però és matemàticament segur que si es treuen de la subhasta l’energia hidràulica i nuclear, el preu de l’energia baixa si la regulació es fa correctament.

Una vegada aconseguim abaixar el preu de l’energia, tenim dues opcions: d’una banda, incrementar la part regulada en la mateixa proporció i poder fer front al cost del dèficit acumulat de tarifa per així amortitzar deute, i en el moment que hàgim sortit d’aquest pou podrem abaixar els costos regulats i estar ben posicionats en un futur no gaire llunyà en el mercat competitiu, i, de l’altra, no incrementar aquests costos, la qual cosa significa una reducció directa dels costos energètics que podria provocar una dinamització de l’economia perquè es podrà ser més competitius amb l’exterior, cosa que provocaria també un increment de la demanda que implicaria un increment en els ingressos regulats i així poder també fer front a l’amortització d’aquest dèficit.

Es pot dir més alt, però no més clar.

D’altra banda, la total liberalització energètica es pot traduir com una oportunitat de negoci, de creació de llocs de treball, d’independència energètica i de reequilibri d’un sistema ja marcit. La desaparició de la tarifa d’últim recurs, o també anomenat preu voluntari al petit consumidor, és una de les obligacions pendents que el Govern s’ha de marcar si té la intenció de no incrementar el dèficit en un futur.

No es poden prendre decisions per solucionar els problemes del present i tenir-ne en compte les conseqüències (els seus efectes) del futur (Govern i "lobbies"). Les companyies reten comptes cada tres mesos i els polítics, cada quatre anys, i cap d’aquests espais temporals són suficients per gestionar bé el nostre sistema energètic, ni per als interessos del nostre país.

El nostre present immediat és gestionar el nostre sistema energètic d’una altra manera, prioritzant els interessos públics davant dels individuals, amb uns horitzons temporals adequats, o acabarem per destruir el ja malparat present.

Qui és qui!

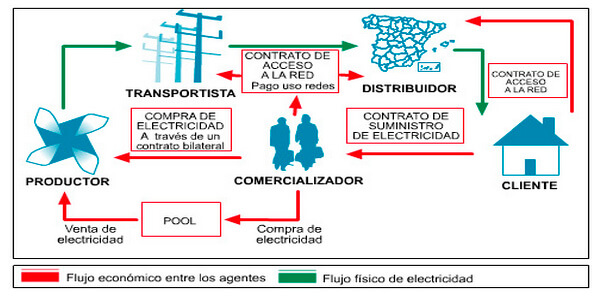

Les principals activitats destinades al subministrament d’energia elèctrica són les següents:

Generació: la generació és tota aquella indústria que es dedica únicament a la producció de l’energia elèctrica, i en què existeixen generadors en règim ordinari (tecnologies de cicle combinat, nuclear, carbó, fuel i grans hidràuliques) i generadors en règim especial (entre altres tecnologies, les renovables).

Transport: atesa la dificultat que suposa l’emmagatzematge de l’energia elèctrica, l’energia generada es transporta directament al consumidor a través de la xarxa de transport. El transport es realitza en alta tensió (380 Kv) amb la finalitat de minimitzar les pèrdues del sistema. El transport és un monopoli natural, en què el transportista és únic i operador del sistema elèctric espanyol d’alta tensió Red Eléctrica de España (REE), que és la que gestiona, manté i repara tota aquesta infraestructura.

Distribució: es basa en la construcció, operació i manteniment de les instal·lacions de distribució destinades a subministrar l’energia elèctrica als punts de consum. Fins a la desaparició total de les tarifes, i transitòriament fins a l’aparició del subministrament d’últim recurs, inclou també la venda d’energia a aquells consumidors finals o distribuïdors que adquireixin aquesta energia a tarifa (Endesa, Iberdrola, Gas Natural, E-on)

Comercialització: La comercialització consisteix a comprar i vendre energia elèctrica (www.omel.es). Els comercialitzadors poden adquirir l’energia en el mercat diari i intradiari, en el mercat a termini, a generadors tant del règim ordinari com del règim especial i a altres comercialitzadors, com ATLAS ENERGIA. D’altra banda, poden vendre energia als consumidors mitjançant la lliure contractació o bé directament al mercat diari i intradiari, en el mercat a termini i a altres comercialitzadors.

Entitats reguladores

Són aquelles entitats amb capacitat normativa i reguladora:

Liberalització del sector energètic

La liberalització elèctrica s’ha desenvolupat de manera gradual des de 1997, i, com a conseqüència, les empreses distribuïdores han anat cedint gradualment el seu paper com a subministradors d’electricitat a les empreses comercialitzadores com ATLAS® ENERGIA.

Durant la dècada dels 90 Espanya va iniciar el procés de liberalització de sectors tan diversos com el dels hidrocarburs o el de les telecomunicacions. Aquest procés també va afectar el sector elèctric, que va veure com el seu marc regulador es flexibilitzava i permetia el lliure intercanvi d’energia elèctrica en un mercat subjecte a regles competitives, l’aparició de nous agents en el sector i la lliure elecció de subministrador per part dels consumidors. Totes aquestes mesures anaven encaminades a la millora de l’eficiència del sector i la qualitat del servei ofert als seus clients.

Beneficis de la liberalització

En principi, la intenció de la liberalització de les tarifes és abaratir els preus del rebut de la llum. Com més consumidors entrin al mercat lliure, més i millors, suposadament, ofertes posaran en joc les companyies que comercialitzen l’electricitat, almenys a mitjà o llarg termini, cosa que ja passa en altres països.

Llars:

El 76% de les llars estan subjectes a la TUR (Tarifa Últim Recurs) del Govern, però aquesta tarificació no sembla que hagi de comportar un estalvi per al consumidor, ja que és una tarifa regulada i anirà incrementant-se.

Què és el dèficit tarifari?

Definir i explicar el concepte de dèficit tarifari té almenys components paradoxals. El dèficit tarifari elèctric és la diferència que hi ha entre el cost del subministrament elèctric i la tarifa elèctrica, és a dir, el preu de l’electricitat. Com un rudiment bàsic, el cost del subministrament està format pel preu de l’energia i pels costos regulats. El preu de l’energia es determina en el mercat de generació, mentre que els costos regulats depenen de decisions administratives, o ‘polítiques’, i s’hi inclou el que és la retribució del transport, la distribució, les primes a les renovables, la retribució dels sistemes extrapeninsulars, el sobrecost del decret del carbó, el pagament del dèficit tarifari vençut i la seva devolució, entre d’altres.

La raó per la qual la tarifa és, per tant, insuficient per a la seva cobertura prové del fet que, des del punt de vista polític, s’assumeix que el preu de l’electricitat és un preu regulat, de manera que pot ser insuficient el preu final del que són els costos que el formen. El preu de l’electricitat és un dels últims preus intervinguts per l’Administració, i d’aquí que es creï una considerable polèmica cada vegada que se’n fa la revisió trimestral. Altres fonts energètiques, com els hidrocarburs o fins i tot el gas, no es veuen perseguits per la càrrega emocional i política dels preus de l’electricitat.

El dèficit tarifari té una doble naturalesa. D’una banda, es tracta d’un estoc de deute que es va engrossint en la mesura que aquesta diferència tarifària no s’anivella. De l’altra, hi ha el dèficit corrent, el nou dèficit, que es va generant en cada una de les revisions tarifàries. En aquests termes, les xifres són d’escàndol, de forma que ens situaríem al caire dels 24.000 milions d'euros acumulats, independentment del seu finançament, dels seus components —propis o impropis— o de l’evolució d’aquells mateixos components; tot plegat, qüestions que veurem en articles successius en forma de peces senzilles i didàctiques.

Per a l’any 2011, aquest dèficit se xifra en gairebé 3.500 milions d’euros (encara pendents de la liquidació de la CNE) i les mesures de principi d’exercici en matèria tarifària preses per aquest executiu (congelar la tarifa sense compensar el creixement de la part regulada mirant a una altra banda respecte a la sentència del Tribunal Suprem) ens portarà a superar amb escreix els 1.500 milions previstos de deute per al 2012. Una de les coses que ha incendiat aquest procés és la incapacitat continuada per complir els programes d’extinció de dèficit que aprova en successius decrets l’executiu (i no hem d’oblidar que requerits per la Unió Europea per facilitar la seva qualificació financera) i les dificultats de finançament existents en l’economia.

Atesa la naturalesa “política” d’aquest dèficit, hi ha qui en reivindica solucions “polítiques” poc sofisticades. Així doncs, se senten alternatives simplificades, com l’anomenada “quitança” per al dèficit acumulat o imposició tributària per tecnologies per al futur, sobretot per endolcir els augments tarifaris o per evitar l’impacte pressupostari en la comptabilitat pública de treure els costos impropis de la tarifa elèctrica.

El dèficit té diverses característiques que el fan molt peculiar. La primera, i principal, és que aquest deute prové del consum realitzat pels clients/usuaris ‘a tarifa’, és a dir, que aquest deute es forma per un consum corrent. Imagina’t que t’endeutes no per comprar el cotxe, sinó per pagar la gasolina. Evidentment, és poc sensat, i gestionar els preus de l’energia així, durant molt temps, era fàcil i alliberador pel fet de mirar a una altra banda. Avui, és viure muntats sobre el tigre.

Reptes i obstacles

El sector s’enfronta a grans desafiaments els propers anys. A continuació, analitzarem quin són i com afrontar-los junts.

Optimització intel·ligent de les xarxes energètiques i interacció amb clients

Les xarxes energètiques intel·ligents s’empren en l’epicentre de molts dels canvis que s’estan produint en el sector energètic —la substitució de la infraestructura més obsoleta, la introducció d’energies netes, els vehicles elèctrics i molts altres reptes del sector. Tots ofereixen el potencial de reduir significativament la ineficiència de les xarxes energètiques, la qual cosa permet una gestió de la demanda més interactiva, integrar millor les fonts d’energia distribuïdes amb la xarxa, canviar l’experiència del client i facilitar nous usos de l’energia.

Energies més netes i renovables

Les energies més netes i les preocupacions associades de regulació de les emissions i eficiència energètica segueixen sent una de les principals prioritats per a moltes de les companyies del sector arreu. Les empreses estan realitzant grans canvis en el mix de combustibles invertint i desplegant fonts d’energia renovables i més netes, entre les quals s’inclou l’energia nuclear.

Gestió de fusions i adquisicions per créixer

Les operacions corporatives són, sens dubte, un motor important per contribuir al creixement de les empreses en el sector energètic i una via per adquirir la nova capacitat, tecnologia i habilitats que es necessiten per abordar qüestions com la seguretat del subministrament i la generació de fonts més netes d’energia. Les operacions corporatives són clau per a aquelles empreses que volen ampliar la seva presència internacional i aconseguir un equilibri adequat a les seves carteres. L’apetència dels inversors externs en el sector es manté amb força. La influència dels inversors internacionals xinesos també és important i creixerà en el futur.

Gestió amb èxit de projectes de capital i infraestructures

En el sector energètic, les exigències dels projectes de capital són immenses. L’Agència Internacional de l’Energia estima que, només en el sector energètic, la inversió acumulada mundial requerida en el període 2010-2035 serà de 16,6 bilions de dòlars (segons el valor del dòlar el 2009)*. La inversió en infraestructures de xarxes optimitzades i més intel·ligents, en noves xarxes de transmissió per integrar fonts d’energia renovables, en millors d’interconnectades i en substituir les infraestructures més obsoletes són totes preocupacions apressants que, de tota manera, tenen poc a veure amb realitzar inversions en nova capacitat de generació de combustibles fòssils, d’energies renovables o d’energia nuclear.

Millora del rendiment i optimització del dia a dia

En l’entorn actual marcat per uns preus de l’energia més elevats, la pressió dels diferents grups d’interès sobre les companyies del sector energètic perquè aportin eficiència i efectivitat operativa és més gran que mai. L’augment dels costos de producció, la pressió que s’exerceix sobre les línies de subministrament i la necessitat d’invertir en una infraestructura cada vegada més gran i més diversificada imposa uns costos addicionals significatius a la cadena de valor. Les empreses han de preveure que seguirà sent difícil traslladar els costos als usuaris finals, motiu pel qual l’eficiència interna i el rendiment seran encara més vitals. D'altra banda, la gestió intel·ligent dels actius és cada cop més important, especialment en el context dels programes d’inversió de capital en un moment en què és necessari construir una gran quantitat d’infraestructures.

Màxim aprofitament de l’entorn regulador

Les activitats de les empreses energètiques es veuen afectades per una àmplia gamma de requisits reguladors. A banda dels requisits d’informació financera, aquestes companyies han de respondre als objectius de política energètica, a objectius d’emissions i de canvi climàtic, a requisits de preus i tarifes i a un ampli ventall d’obligacions de servei mínim. A més, qüestions com la regulació de les dades i la seguretat són cada cop més importants.

Canviant dinàmica del mercat, inclosos els preus de les matèries primeres, oferta i demanda, i estructures de costos

L’energètic és un sector madur, però segueix evolucionant i experimentant canvis importants en la seva dinàmica de mercat. Caracteritzat pels prolongats terminis d’execució dels seus projectes i els grans vaivens del seu cicle de negoci, l’activitat requereix una acurada planificació estratègica i uns plantejaments sòlids a llarg termini per aconseguir l’èxit.

Sostenibilitat, canvi climàtic i seguretat de subministrament

Els governs i els consumidors de tot el món demanen una major seguretat en el subministrament energètic. En les economies en desenvolupament, l’energia és sinònim de creixement econòmic. En les economies desenvolupades, a les empreses energètiques se les insta a subministrar combustibles nets, fàcilment disponibles i a preus raonables.

Reclutar i retenir una plantilla qualificada

L’escassetat de mà d’obra qualificada segueix sent, en el cas de les empreses del sector energètic, un autèntic desafiament a tot el món. En alguns països com els Estats Units, l’edat mitjana dels empleats se situa prop dels 50 anys, i gairebé la meitat dels professionals del sector arribaran a l’edat de la jubilació la dècada que ve. Les estratègies de reclutament i la capacitat per retenir els empleats en el sector cobren, per tant, cada vegada més importància.