Sector energético español

El sector energético español está rodeado de luces y sombras. La primera es evidente, en lo que a la segunda se refiere, existen muchas áreas donde el conocimiento del público en general se pierde. ¿Qué es el mix energético? ¿Qué contempla el recibo de la luz? ¿Hasta qué punto dependemos de ciertas fuentes de energía o de ciertos países para abastecernos? La electricidad, los carburantes, el gas natural, etc. están sumamente integrados en todos los aspectos de nuestra vida, tanto, que es inevitable pensar qué haríamos sin ellos. Estamos tan acostumbrados a la presencia de la energía que rara vez nos planteamos sobre su procedencia. Toda historia tiene un principio.

Antecedentes. En nuestro país, la energía ha sido usada tradicionalmente de forma intensiva, es decir, se utilizaba mucha y de forma poco eficiente, un fenómeno similar al que ha sucedido en el mercado de trabajo.

En España: en su momento el Gobierno decidió subvencionar la energía para que los costes a los consumidores no aumentaran.

Como podréis intuir, el Gobierno de la época se equivocó claramente. Al subvencionar la energía, ayudó a perpetuar un derroche de esta y facilitó la permanencia de una estructura industrial más ineficiente; nos hicimos menos competitivos con el exterior.

Cuanto antes se detecta el problema, antes adaptas tu estructura energética a los costes reales del sistema, es decir, introduces la variable energética en tu estructura de costes y consigues reajustar tu competitividad energética a través de inversiones energéticas. En este caso, al subvencionar el coste de la energía hemos dejado de realizar dichas inversiones y el estado ha ido cerrando los ojos al déficit tarifario hasta el límite en el que nos encontramos hoy en día, con un déficit acumulado cercano a los 30.000 M€ en el segundo trimestre de 2013 y con una caída de la demanda, que provoca una disminución de ingresos de peajes y complica, más si cabe, la amortización de dicho déficit.

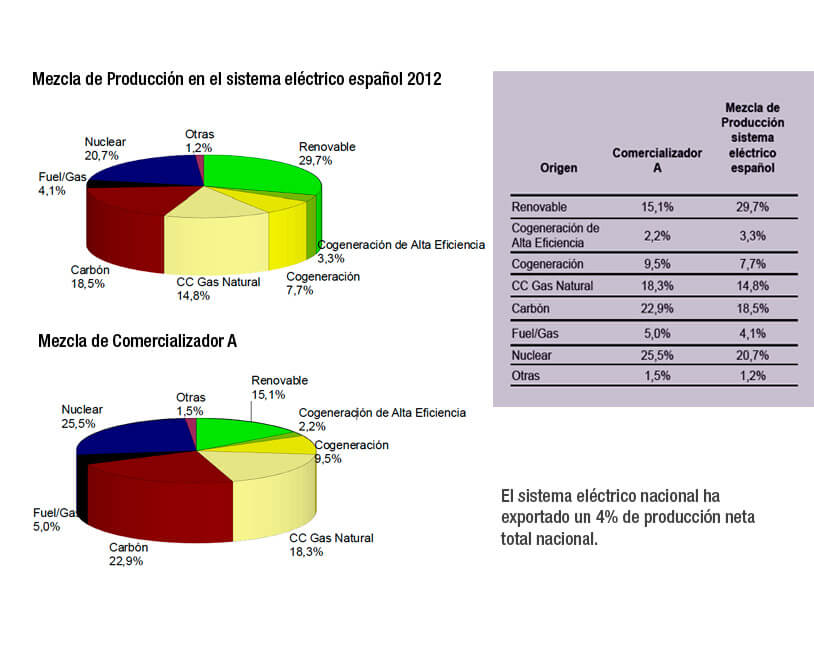

El mix energético español

El mix energético de un país no es sino el conjunto de fuentes de energía de las que proviene la electricidad que se consume.

Si bien la energía eléctrica que llega a nuestros hogares es indistinguible de la que consumen nuestros vecinos u otros consumidores conectados al mismo sistema eléctrico, ahora sí es posible garantizar el origen de la producción de energía eléctrica que usted consume.

A estos efectos se proporciona el desglose de la mezcla de tecnologías de producción nacional para así comparar los porcentajes del promedio nacional con los correspondientes a la energía vendida por su compañía comercializadora.

Nuestro presente y futuro

Nuestro presente y reto es, sin duda, el déficit tarifario.

Una de las principales causas del déficit tarifario es la falta de competencia en el sector energético. La estructura de costes del sistema eléctrico es la que es, se podrá discutir si los costes imputados a las restricciones técnicas son correctos, si el mecanismo de asunción de dichos costes se puede mejorar, si los costes asumidos de garantía de potencia son también los que tocan o si las ayudas al carbón o las primas a las energías renovables se deben ajustar, pero lo que sí que creemos que es innegociable es la creación de una reforma en profundidad del sistema de subasta de casación de precios de la energía, ya que, a simple vista, no parece muy acertado que energías como la hidráulica o la nuclear entren en el mismo sistema de subasta que las energías restantes que completan el mix energético español, porque se trata de instalaciones muchas de ellas totalmente amortizadas y con unos costes de producción muy por debajo de las que compiten contra ellas en el mercado.

¿Qué conseguiremos si realizamos dicha reforma del sistema de subasta?

Conseguiremos un objetivo claro, que el coste de la energía bajará de un plumazo. En qué cantidad, eso no lo sabemos, pero es matemáticamente seguro que, si se sacan de la subasta las energías hidráulica y nuclear, el precio de la energía baja si la regulación se hace correctamente.

Una vez conseguimos bajar el precio de la energía, tenemos 2 opciones: por un lado, incrementar la parte regulada en la misma proporción, y así hacer frente al coste del déficit acumulado de tarifa y amortizamos deuda, y en el momento que hayamos salido de este pozo podremos bajar los costes regulados y estar bien posicionados en un futuro no muy lejano en el mercado competitivo, o por otro, no incrementar dichos costes, lo que significa una reducción directa de los costes energéticos que podría provocar una dinamización de la economía al poder ser más competitivos con el exterior, que provocaría también un incremento de la demanda que implicaría un incremento en los ingresos regulados, y, de este modo, también podríamos hacer frente a la amortización de dicho déficit.

Se puede decir más alto, pero no más claro.

Por otra parte, la total liberalización energética puede traducirse como una oportunidad de negocio, de creación de empleo, de independencia energética y de reequilibrio de un sistema ya marchito. La desaparición de la tarifa de último recurso, o también llamado precio voluntario al pequeño consumidor, es una de las obligaciones pendientes que se debe marcar el Gobierno si tiene la intención de no incrementar el déficit en un futuro.

No se pueden tomar decisiones para solucionar los problemas del presente y tener en cuenta las consecuencias (efectos en él) del futuro (Gobierno y "lobbies"). Las compañías rinden cuentas cada tres meses y los políticos, cada cuatro años. Ninguno de estos espacios temporales son suficientes para gestionar bien nuestro sistema energético ni tampoco para los intereses de nuestro país.

Nuestro presente inmediato: gestionar nuestro sistema energético de otra manera, priorizando los intereses públicos frente a los individuales, con unos horizontes temporales adecuados, o acabaremos por destruir el ya maltrecho presente.

Quién es quién!

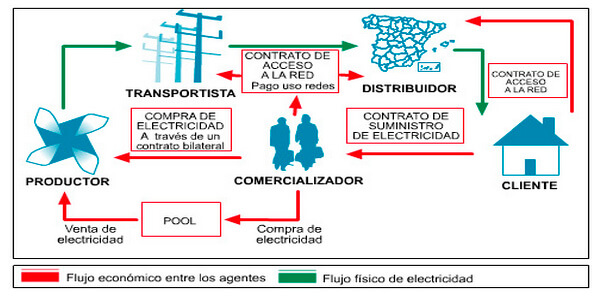

Las principales actividades destinadas al suministro de energía eléctrica son las siguientes:

Generación: La generación es toda aquella industria que se dedica únicamente a la producción de la energía eléctrica, existiendo generadores en régimen ordinario (tecnologías de ciclo combinado, nuclear, carbón, fuel y grandes hidráulicas) y generadores en régimen especial (entre otras tecnologías, las renovables).

Transporte: Debido a la dificultad que supone el almacenamiento de la energía eléctrica, la energía generada se transporta directamente al consumidor a través de la red de transporte. El transporte se realiza en alta tensión (380 Kv) con el fin de minimizar las pérdidas del sistema. El transporte es un monopolio natural, siendo el transportista único y operador del sistema eléctrico español de alta tensión Red Eléctrica de España (REE), que es quien gestiona, mantiene y repara toda esta infraestructura.

Distribución: Se basa en la construcción, operación y mantenimiento de las instalaciones de distribución destinadas a suministrar la energía eléctrica en los puntos de consumo. Hasta la desaparición total de las tarifas y, transitoriamente, hasta la aparición del suministro de último recurso, incluye también la venta de energía a aquellos consumidores finales o distribuidores que adquieran dicha energía a tarifa (Endesa, Iberdrola, Gas Natural, E-on).

Comercialización: La comercialización consiste en la compra y venta de energía eléctrica (www.omel.es). Los comercializadores pueden adquirir la energía en el mercado diario e intradiario, en el mercado a plazo, a generadores tanto del régimen ordinario como del régimen especial y a otros comercializadores, como ATLAS ENERGIA. Por otro lado, pueden vender energía bien a los consumidores mediante la libre contratación, bien directamente al mercado diario e intradiario, en el mercado a plazo y a otros comercializadores.

Entidades reguladoras

Son aquellas entidades con capacidad normativa y reguladora:

Liberalización del sector energético

La liberalización eléctrica se ha desarrollado de manera gradual desde 1997 y, como consecuencia, las empresas distribuidoras han ido cediendo paulatinamente su papel como suministradoras de electricidad a empresas comercializadoras como ATLAS® ENERGIA.

En la década de los 90, España inició el proceso de liberalización de sectores tan diversos como el de los hidrocarburos o el de las telecomunicaciones. Este proceso también afectó al sector eléctrico, que vio como su marco regulatorio se flexibilizaba, permitiendo el libre intercambio de energía eléctrica en un mercado sujeto a reglas competitivas, la aparición de nuevos agentes en el sector y la libre elección de suministrador por parte de los consumidores. Todas estas medidas iban encaminadas a la mejora de la eficiencia del sector y la calidad del servicio ofrecido a sus clientes.

Beneficios de la liberalización

En principio, la intención de la liberalización de las tarifas pretende abaratar los precios del recibo de la luz. Cuantos más consumidores acudan al mercado libre, más y mejores, supuestamente, ofertas pondrán en juego las compañías que comercializan la electricidad, al menos a medio o largo plazo. Algo que ya pasa en otros países.

Hogares:

El 76% de los hogares están sujetos a la TUR (Tarifa Último Recurso) del Gobierno, pero esta tarificación no parece que vaya a comportar un ahorro para el consumidor, ya que es una tarifa regulada e irá en incremento.

¿Qué es el déficit tarifario?

Definir y explicar el concepto de déficit tarifario tiene al menos componentes paradójicos. El déficit tarifario eléctrico es la diferencia existente entre el coste del suministro eléctrico y la tarifa eléctrica, esto es, el precio de la electricidad. Como un rudimento básico, el coste del suministro está formado por lo que es el precio de la energía y por los costes regulados. El precio de la energía se determina en el mercado de generación, mientras que los costes regulados dependen de decisiones administrativas, o ‘políticas’, y en estos se incluye lo que es la retribución del transporte, la distribución, las primas a las renovables, la retribución de los sistemas extrapeninsulares, el sobrecoste del decreto del carbón, el pago del déficit tarifario vencido y su devolución, entre otros.

La razón de que la tarifa sea, por tanto, insuficiente para su cobertura proviene de que, desde el punto de vista político, se asume que el precio de la electricidad es una tarifa regulada, de modo que puede ser insuficiente el precio final de lo que son los costes que la forman. El precio de la electricidad es uno de los últimos intervenidos por la Administración, y de ahí que surja una considerable polémica cada vez que se produce su revisión trimestral. Otras fuentes energéticas, como los hidrocarburos, o incluso el gas, no se encuentran perseguidas por la carga emocional y política de los precios de la electricidad.

El déficit tarifario tiene una doble naturaleza. Por un lado, se trata de un stock de deuda que se va engrosando en la medida en que esta diferencia tarifaria no se nivela. Por otro, está el déficit corriente, el nuevo déficit, que se va generando en cada una de las revisiones tarifarias. En estos términos, las cifras son de escándalo, de forma que estaríamos al borde de los 24.000 millones de euros acumulados, con independencia de su financiación, de sus componentes, propios o impropios, o de la evolución de esos mismos componentes, todas ellas cuestiones que veremos en artículos sucesivos en forma de piezas sencillas y didácticas.

Para el año 2011, este déficit se cifra en casi 3.500 millones de euros (todavía pendientes de la liquidación de la CNE) y las medidas de principio de ejercicio en materia tarifaria tomadas por este ejecutivo (congelar la tarifa sin compensar el crecimiento de la parte regulada mirando hacia otro lado respecto de la sentencia del Tribunal Supremo) nos llevarán a superar con creces los 1.500 millones previstos de deuda para 2012. Lo que ha incendiado este proceso es la incapacidad continuada para cumplir los programas de extinción de déficit que aprueba en sucesivos decretos el ejecutivo (y no olvidemos que requeridos por la Unión Europea para facilitar su calificación financiera) y las dificultades de financiación existentes en la economía.

Dada la naturaleza “política” de este déficit, hay quienes reivindican soluciones “políticas” poco sofisticadas al mismo. Así, se escuchan alternativas simplificadas, como la denominada “quita” para el déficit acumulado, o imposición tributaria por tecnologías para el futuro, sobre todo para dulcificar las subidas tarifarias o para evitar el impacto presupuestario en la contabilidad pública de sacar los costes impropios de la tarifa eléctrica.

El déficit tiene varias características que lo hacen muy peculiar. La primera y principal es el hecho de que esta deuda proviene del consumo realizado por los clientes/usuarios ‘a tarifa’, lo que se quiere decir es que esta deuda se forma por un consumo corriente. Imagínese que usted se endeuda no para comprar el coche, sino para pagar la gasolina. Evidentemente, es algo poco sensato, y gestionar los precios de la energía así, durante mucho tiempo, fue fácil y liberador por el hecho de mirar hacia otro lado. Hoy es vivir montados en el tigre.

Retos y obstáculos

El sector se enfrenta a grandes desafíos en los próximos años. A continuación, analizaremos cuáles son y cómo afrontarlos juntos.

Optimización inteligente de las redes energéticas e interacción con clientes

Las redes energéticas inteligentes se sitúan en el epicentro de muchos de los cambios que se están produciendo en el sector energético –la sustitución de la infraestructura más obsoleta, la introducción de energías limpias, los vehículos eléctricos y muchos otros retos del sector. Todos ellos ofrecen el potencial de reducir significativamente la ineficiencia de las redes energéticas, permitiendo una gestión de la demanda más interactiva, integrando mejor las fuentes de energía distribuidas con la red, cambiando la experiencia del cliente y facilitando nuevos usos de la energía.

Energías más limpias y renovables

Las energías más limpias y las preocupaciones asociadas de regulación de las emisiones y eficiencia energética siguen siendo una de las principales prioridades para muchas de las compañías del sector en todo el mundo. Las empresas están realizando grandes cambios en el mix de combustibles, invirtiendo y desplegando fuentes de energía renovables y más limpias, entre las que se incluye la energía nuclear.

Gestión de fusiones y adquisiciones para crecer

Las operaciones corporativas son sin duda un motor importante para contribuir al crecimiento de las empresas en el sector energético y una vía para adquirir la nueva capacidad, tecnología y habilidades que se necesitan para abordar cuestiones tales como la seguridad del suministro y la generación de fuentes más limpias de energía. Las operaciones corporativas son clave para aquellas empresas que quieren ampliar su presencia internacional y conseguir un adecuado equilibrio en sus carteras. El apetito de los inversores externos en el sector se mantiene con fuerza. La influencia de los inversores internacionales chinos también es importante y crecerá en el futuro.

Gestión con éxito de proyectos de capital e infraestructuras

En el sector energético, las exigencias de los proyectos de capital son inmensas. La Agencia Internacional de la Energía estima que, solo en el sector energético, la inversión acumulada mundial requerida en el periodo 2010-2035 será de 16,6 billones de dólares (según el valor del dólar en 2009)*. La inversión en infraestructuras de redes optimizadas y más inteligentes, en nuevas redes de transmisión para integrar fuentes de energía renovables, en mejores interconectares y en sustituir las infraestructuras más obsoletas son, todas ellas, preocupaciones acuciantes, que, sin embargo, poco tienen que ver con realizar inversiones en nueva capacidad de generación de combustibles fósiles, de energías renovables o de energía nuclear.

Mejora del rendimiento y optimización del día a día

En el entorno actual, marcado por unos precios de la energía más elevados, la presión de los distintos grupos de interés sobre las compañías del sector energético para que aporten eficiencia y efectividad operativa es mayor que nunca. El aumento de los costes de producción, la presión que se ejerce sobre las líneas de suministro y la necesidad de invertir en una infraestructura cada vez mayor y más diversificada imponen unos costes adicionales significativos a la cadena de valor. Las empresas deben prever que seguirá siendo difícil trasladar los costes a los usuarios finales, por lo que la eficiencia interna y el rendimiento serán aún más vitales. Por otro lado, la gestión inteligente de los activos se torna cada vez más importante, especialmente en el contexto de los programas de inversión de capital en un momento en el que resulta necesario construir una gran cantidad de infraestructuras.

Máximo aprovechamiento del entorno regulatorio

Las actividades de las empresas energéticas se ven afectadas por una amplia gama de requisitos regulatorios. Además de los requisitos de información financiera, estas compañías deben responder a los objetivos de política energética, de emisiones y de cambio climático, a requisitos de precios y tarifas y a un amplio abanico de obligaciones de servicio mínimo. Además, cuestiones como la regulación de los datos y la seguridad son cada vez más importantes.

Cambiante dinámica del mercado, incluidos los precios de las materias primas, oferta y demanda, y estructuras de costes

El sector energético es un sector maduro, pero sigue evolucionando y experimentando cambios importantes en su dinámica de mercado. Caracterizado por los prolongados plazos de ejecución de sus proyectos y los grandes vaivenes de su ciclo de negocio, la actividad requiere una cuidadosa planificación estratégica y unos sólidos planteamientos a largo plazo para conseguir el éxito.

Sostenibilidad, cambio climático y seguridad de suministro

Los gobiernos y consumidores de todo el mundo demandan una mayor seguridad en el suministro energético. En las economías en desarrollo, la energía es sinónimo de crecimiento económico. En las economías desarrolladas, a las empresas energéticas se les insta a que suministren combustibles limpios, fácilmente disponibles y a precios razonables.

Reclutar y retener a una plantilla cualificada

La escasez de mano de obra cualificada sigue siendo, en el caso de las empresas del sector energético, un auténtico desafío en todo el mundo. En algunos países, como Estados Unidos, la edad media de los empleados se encuentra cercana a los 50, y casi la mitad de los profesionales del sector llegarán a la edad de jubilación en la próxima década. Las estrategias de reclutamiento y la capacidad para retener a los empleados en el sector cobran, por tanto, cada vez más importancia.